Las fintech han tenido un importante crecimiento en los últimos años, se ha tenido una mayor necesidad de servicios financieros. La larga lista de crisis en los sistemas financieros de la región ha hecho que se considere la adopción de activos y modelos financieros alternativos a nivel gubernamental.

Los consumidores latinoamericanos tienen un limitado acceso a los servicios bancarios y financieros tradicionales, especialmente a los servicios crediticios, de acuerdo a la información enviada a Forbes Centroamérica.

La desigualdad social que merma a los países de la región abre las puertas para que las fintech puedan bancarizar a la población no bancarizada. La disposición de los clientes a adquirir estos servicios, si bien es pronunciada, varía por país y circunstancias.

Sin duda, la pandemia impulsó una alza de clientes de servicios financieros digitales, lo cual ha expandido el alcance de diversas tecnologías.

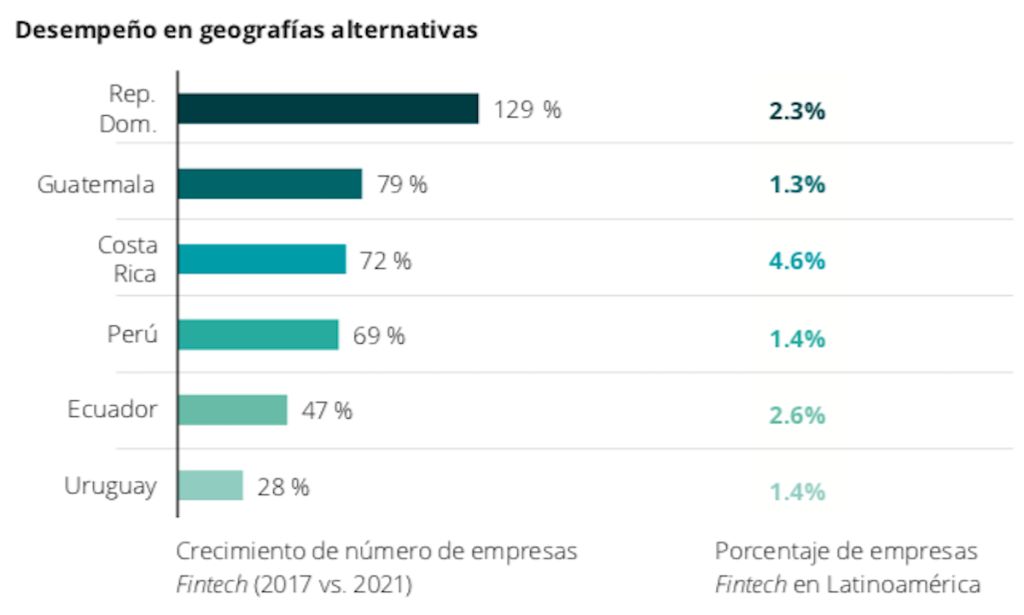

De 2017 a 2021, la región pasó de contar con 703 emprendimientos fintech a tener 2 mil 482, representando a 22.6% de todas las empresas del sector a nivel mundial. En el caso de República Dominicana, Guatemala, Costa Rica, Perú, Ecuador y Uruguay), el sector se expandió gracias a una combinación de factores: a la pandemia de COVID-19, y un mayor interés gubernamental en el sector, entre otros.

En Latinoamérica, los sectores con mayor número de startups no necesariamente son los que más podrían beneficiarse con las tendencias de consumo de la región. Por ejemplo, si bien las criptomonedas tienen una presencia relativamente pequeña en América Latina, los factores mencionados anteriormente han generado un mayor interés en ese sector, especialmente en países financieramente vulnerables (como Argentina).

Sectores prometedores en América Latina

- Bancos digitales: Servicios bancarios de débito y crédito otorgados de forma completamente digital, usualmente por startups. El sector tiene el potencial para bancarizar a nuevos clientes e introducir productos financieros innovadores.

- Criptomonedas y blockchain: Activos digitales que sirven como medios de cambio y vehículos especulativos registrados en una blockchain pública. Algunos gobiernos de la región quieren experimentar con criptomonedas para aliviar su condición financiera.

- Medios de pago y transferencias: Plataformas de transacciones que permiten el intercambio de bienes y servicios mediante divisas legalmente reconocidas. El sector podría crecer gracias a los efectos de la pandemia sobre los pagos en efectivo y el auge del e-commerce.

- Préstamos: Préstamos, créditos y otras soluciones financieras ofrecidas por empresas digitales a personas morales y físicas. El bajo acceso al crédito tradicional ha producido una alta demanda por crédito digital.